2024年改正住宅ローン控除まとめチェックシート

2024.01.09

賃貸・売買物件情報

不動産ランキングに参加しています。

クリックで応援していただけると励みになります。

◆◇◆◇◆◇◆◇◆◇

ルームキューブは「友人に紹介したい不動産管理会社ランキング」で第一位に輝きました!

◆◇◆◇◆◇◆◇◆◇

不動産バブルはまだ続いている感じですね。

これを「高止まり」と見るのか、「まだ登り坂の途中」と見るのかで大きく異なります。

不動産は「買い時」とか「売り時」とかタイミングの話が出ることが多いですが、今はいったいどうなんでしょうか?

そんな不動産購入を検討されている方にとっては非常に重要な要素の一つである「住宅ローン控除」が改悪される件について分かりやすくまとめていきます。

チャート式に購入を予定されている物件の情報を選択していっていただければ、

最大でいくらの住宅ローン控除が受けられるかを見ていただけるようになりますので、

ぜひ活用してくださいね!

【目次】

1.2024年からの住宅ローン控除まとめ

私は住宅ローン控除が「改悪」と言っていますが、「改正」なんだとお国は言うと思います。

とにもかくにも全体の概要をしっかりと把握しましょう。

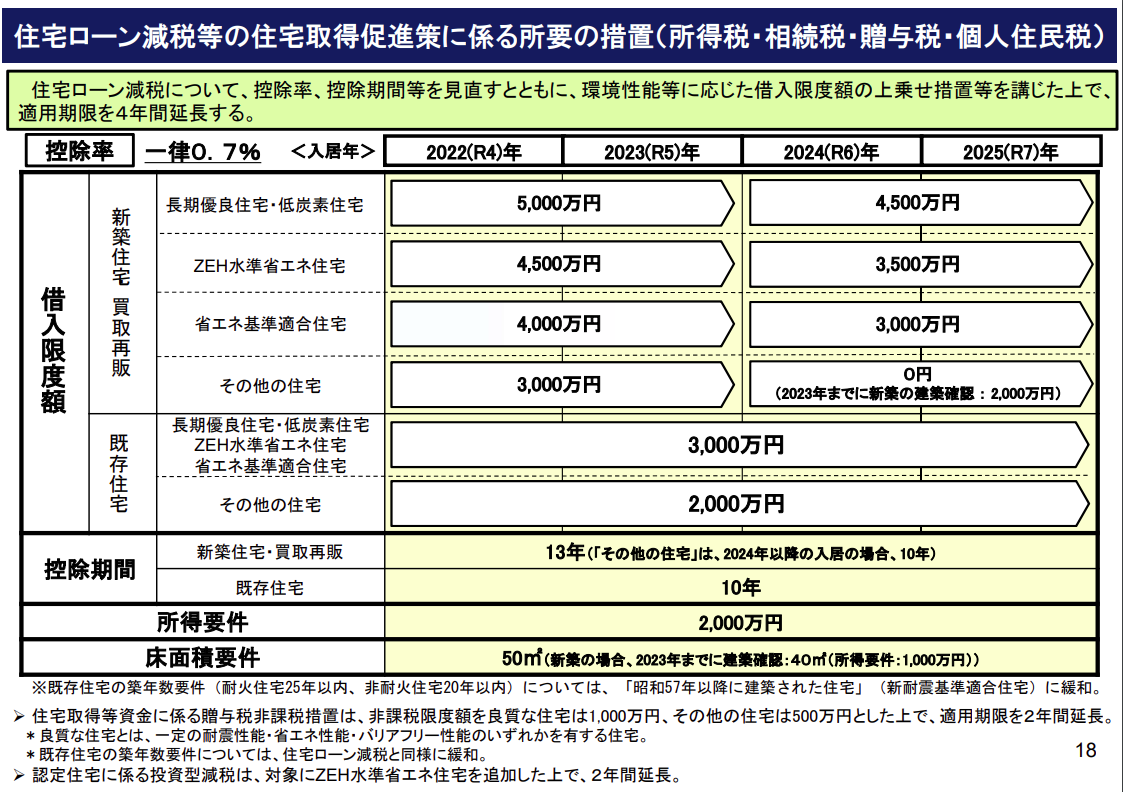

ご丁寧に国土交通省がまとめてくれてありますのでまずはそちらを見てみましょう。

そもそもその年の住宅ローン残高の1%の所得税が減免されるはずだったのに、それが0.7%に!

これだけでもかなり大きなことです!

それ以外にも何やらいろんな住宅の基準がありますのでその説明は後程行うとして、ここから簡単チェック開始です!

2.住宅ローン控除はいくら?フローチャートでチェック!

まず、住宅ローン控除の金額の計算式を理解しましょう!

【住宅ローン控除計算式】

年末時点の住宅ローン残高 × 0.7% × 控除年数(最長13年)

年末の住宅ローン残高が1,000万円の場合は、

1,000万円 × 0.7% = 7万円

ということになります!

さあ!

あなたの状況に合わせて住宅ローン控除がどうなるのか、上限額を簡単にチェックできるようにしました!

クリックで進んでいってください!

(あくまで簡易的なものになりますので、正確な結果につきましては弊社担当または専門家へご相談くださいね。)

まず!

購入者全員の合算年収は、

購入者全員の合算年収は年収2,000万円未満である。

購入を検討している住宅は、昭和57年(1982年)以降に建築された住宅(新耐震、旧耐震にかかわらず)である。

昭和57年(1982年)以降に建築された住宅の購入を検討している

その物件の床面積(専有面積)は・・・

40平米以上、50平米未満の住宅の購入を検討している。

その物件は・・・

☆2024年末までに建築確認が取られた新築物件であり、且つ、購入者の所得(合計)が年収1,000万円未満である!

★2025年以降に建築確認が取られた新築物件である、または、購入者の所得(合計)が年収1,000万円以上である!

50平米以上の住宅の購入を検討している。

または、40平米以上50平米未満だが、住宅ローン控除利用の条件を満たした住宅の購入を検討している。

その物件は・・・

新築か、不動産業者による買取再販物件

その住宅は・・・

一般の方が売主の中古住宅

その物件は・・・

☆長期優良住宅・低炭素住宅・ZEH水準省エネ住宅・省エネ基準適合住宅などの証明書がある!

★長期優良住宅・低炭素住宅・ZEH水準省エネ住宅・省エネ基準適合住宅などの証明書などない!

適用のない新築住宅

その住宅の建築確認は・・・

昭和56年(1981年)までに建築された住宅

古い住宅の購入を検討している場合は、住宅ローン控除の適用に大きなハードルが付加されます。

購入を検討しているその物件は・・・

★耐震診断を受けていない、もしくは耐震診断を受けたが十分な耐震性能が認められなかったものの、耐震補強工事は行っていない!

耐震診断を受けて十分な耐震性能が認めれている住宅

もしかすると住宅ローン控除が使えるかもしれません。

その物件は・・・

耐震基準適合証明書がある、取得できる住宅

ここまでくればあとは控除額の検討です!

☆長期優良住宅・低炭素住宅・ZEH水準省エネ住宅・省エネ基準適合住宅などの証明書がある!

★長期優良住宅・低炭素住宅・ZEH水準省エネ住宅・省エネ基準適合住宅などの証明書などない!

耐震基準適合証明書が所得されていない住宅

まだまだあきらめるにはまだ早い!

その建物は・・・

長期優良住宅・低炭素住宅を購入する場合の住宅ローン控除額上限

最大31.5万円×13年=409.5万円

※令和6年の税制改正点

借入限度額について、子育て世帯・若者夫婦世帯が令和6年に入居する場合は、

最大35万円×13年=455万円

■□■

ZEH水準省エネ住宅を購入する場合の住宅ローン控除額上限

最大24.5万円×13年=318.5万円

※令和6年の税制改正点

借入限度額について、子育て世帯・若者夫婦世帯が令和6年に入居する場合は、

最大31.5万円×13年=409.5万円

■□■

省エネ基準適合住宅を購入する場合の住宅ローン控除額上限

最大21万円×13年=273万円

※令和6年の税制改正点

借入限度額について、子育て世帯・若者夫婦世帯が令和6年に入居する場合は、

最大28万円×13年=364万円

■□■

2023年までに建築確認がされている新築住宅を購入する場合の住宅ローン控除額上限

最大14万円×10年=140万円

■□■

・一般の方が売主の中古物件で昭和57年以降に新築された住宅

・昭和56年(1981年)以前に建築されているが、耐震基準適合証明書がある。

それに加え、長期優良住宅・低炭素住宅・ZEH水準省エネ住宅・省エネ基準適合住宅などの証明書がある住宅を購入する場合の住宅ローン控除額上限

最大21万円×10年=210万円

■□■

・一般の方が売主の中古物件で昭和57年以降に新築された住宅

・昭和56年(1981年)以前に建築されているが、耐震基準適合証明書がある住宅

を購入する場合の住宅ローン控除額上限

最大14万円×10年=140万円

■□■

耐震基準適合証明書が取得されていない住宅

まずは、耐震基準適合証明書の取得が出来るかを不動産屋さんに相談です。

住宅ローン控除の話はそれからです。

■□■

耐震診断を受けていなかったり、耐震改修工事を行っていない住宅

まずは耐震診断の結果を真摯に受け止めることからスタートです。

その後、耐震基準適合証明書の取得が出来るかを不動産屋さんに相談です。

住宅ローン控除の話はそれからです。

■□■

耐震基準適合証明書の取得が不可能な住宅

住宅ローン控除は利用できません。

■□■

購入者全員の合算年収は年収2000万円以上である。

住宅ローン控除は利用できません。

■□■

2024年以降の新築の建築確認の住宅

住宅ローン控除は利用できません。

■□■

40平米未満の住宅

住宅ローン控除は利用できません。

■□■

40平米超50平米未満の住宅で、2025年以降の新築の建築確認か、購入者の所得合計が年収1,000万円以上

住宅ローン控除は利用できません。

■□■

3.今後の不動産の買い方と選び方

ここまで書いて、フローチャートを指定先に飛ばすようにhtmlコードを書いては修正を繰り返して24時間以上掛かってしまいました。。。

表で見れば分かってもらえる人もいらっしゃるかと思います。

ただ、どうしてもフローチャート形式の方が理解してもらえるかなというのと、旧耐震の住宅についての記載がなかったので、必死にまとめてみました。

(あとはフローチャートの想定通りにそれぞれがリンクしてくれるか・・・。

また、2023年12月22日に令和6年の税制改正が発表されたため、急ぎで内容を修正しました。

お気づきの点がありましたら何なりとご指摘ください(汗))

さて、「今後の不動産の買い方と選び方」ですが、住宅ローン控除が少なくなることでいろんな選択肢が生まれてくるかと思います。

買い替えの方は新しく買う物件に住宅ローン控除を使うより、「居住用財産の3,000万円特別控除」を使う方がメリットが大きい場合が増えると思います。

昭和56年以前に新築された住宅の場合は、住宅ローン控除が使えないことがほとんどなので、物件価格に反映してきそうです。

また、住宅ローン控除額は「不動産業者から購入」する方が大きくなりますが、そこには「利益」が乗せられているので一般の物件を購入するよりも割高になりがちです。

更には住宅ローン金利の上昇の懸念もありますので、変動で組むのか、フラット35などの固定金利で組むのかも悩みどころです。

まとめていくと、今後の不動産の買い方と選び方としては、

・昭和56年以前の住宅を購入するときは住宅ローン控除がないことだけじゃなく、売却する際にも住宅ローン控除が使えない物件として売却することを想定し、価格を重視するようにする。

・不動産業者が売主の新築や買取再販物件を購入する際は、住宅ローン控除ばかりに目を奪われず、仕様や資産性(将来性)を考慮し、その価格で妥当なのかを検討する。

・住宅ローン控除は非常に大きいが、控除額はどれだけいい物件でも最大で400万円程度で、一般的には200~300万円程度になることが多いので、まずは目の前の価格の妥当性を判断する。

・新築住宅を購入する際は、長期優良住宅・低炭素住宅・ZEH水準省エネ住宅・省エネ基準適合住宅などの証明書があるかを必ず確認する。

・住宅を新築する際は、長期優良住宅・低炭素住宅・ZEH水準省エネ住宅・省エネ基準適合住宅などの証明書取得に掛かる費用と控除額を比較する。

といった点を重視するようにしましょう。

もちろんこれ以外にも物件の選び方はいろいろと基準があります。

そして物件探しの前に何よりも、「家を見る目」の肥えた、親身に相談に乗ってくれる不動産会社の担当者を探すことが非常に重要です。

4.不動産賃貸管理会社の一句

『減税は 実はそこまで 大きくない まずは相場と 担当選び』

こんなことを書くと怒られちゃうかもしれませんが、300万円の住宅ローン控除をもらうより、300万円安く不動産を買える方がいいと思っています。

もちろん300万円安く買って、更に住宅ローン控除をもらえたら最高ですが(笑)

しかし、不動産を購入するということは一生に何度もない大きなイベントです。

ですので、しっかりと見定めた上で購入する必要があります。

不動産の価値と価格は見合っているのか?

本当に買ってもいい物件なのか?

金利は変動か固定か?

団体信用生命保険に加入することで、今入っている生命保険の見直しはどうするのか?

どれくらいの期間住むつもりなのか?

そのあとは賃貸に出すのか、売却するのか、はたまた家族に譲り渡すのか?

リノベーションして長く住み続けることも可能です。もちろん、高値での売却もあります。

将来の年金不安、実質的な増税となる社会保険料の増額、物価上昇などの心配もある現代だからこそ、なるべくお得に、そして公開のない物件の購入をしないといけません。

そしてその物件自体を中長期でどう活用していくかなども積極的にアドバイスさせていただければと思います。

弊社では、宅地建物取引士、不動産コンサルティングマスターや、住宅ローンアドバイザー、賃貸不動産経営管理士、ファイナンシャルプランナーなどの有資格者が賃貸・売買問わず、お部屋探し・賃貸管理のお手伝いをさせていただきます。

◆◆◆ルームキューブ賃貸管理センターでは、賃貸物件を所有のオーナー様からの賃貸管理・不動産投資、また、不動産売却、不動産購入、住宅ローンに関するご相談などをお待ちしております。

お気軽にお問い合わせくださいませ。◆◆◆

お問い合わせフォーム

TEL:03-5806-3123

◆◇◆◇◆◇◆◇◆◇

「貸したらいくら?」「売ったらいくら?」プロの家賃査定、売却査定無料で受付中♪

◆◇◆◇◆◇◆◇◆◇

| 【ルームキューブ代表 榎本敦史の不動産売買仲介】 目利きを聞かせた不動産の購入、そして市場を捉えたより高値での不動産売却の実現を得意とする。売主の想いを繋ぎ、買主の想いを叶えることをモットーに、よりよい不動産売買仲介を心掛けている。また、賃貸経営やリノベーションを軸とした「売らせない」ための資産活用のご提案も得意としている。 |

不動産ランキング

ランキングに参加しています。クリックで応援していただけると励みになります。

◆合わせて読みたい記事